Rilanciare il Cinema Italiano: Leve Economiche tra sfide e opportunità

Dal moltiplicatore economico alla resilienza delle PMI: innovazione, sostenibilità e managerialità per un nuovo futuro dell’audiovisivo italiano

Il settore audiovisivo italiano sta affrontando uno dei momenti più complicati e sfidanti dell’era contemporanea.

L’aumento dei costi del lavoro (+46% in cinque anni, fonte: E-Media per UniCredit panel Mia Market 2024) e l’incertezza normativa stanno rallentando la produzione, comprimendo bilanci già sotto pressione.

Il risultato? Un’offerta cinematografica ridotta, con effetti potenzialmente devastanti sull’economia del Paese, soprattutto nel Mezzogiorno.

Questo scenario richiede una riflessione profonda e interventi mirati per trasformare le difficoltà in opportunità concrete, rilanciando il cinema come leva strategica per l'economia e la cultura italiana.

Comprendere il contesto è fondamentale: ogni euro investito nella produzione cinematografica genera un impatto economico di 3,54 euro in tutta l’economia italiana (fonte: Cassa Depositi e Prestiti).

Questo dato, già di per sé significativo, diventa ancora più rilevante nel Mezzogiorno, dove l’effetto moltiplicatore in termini di occupazione è quasi doppio rispetto al resto del Paese.

Ma cosa è il moltiplicatore di investimento?

Il moltiplicatore di produzione audiovisiva quantifica l’impatto totale (diretto, indiretto e indotto) dell’offerta pubblica nel Paese.

Gli investimenti o la spesa diretta nella produzione audiovisiva aumentano immediatamente il reddito e la produzione nei settori coinvolti direttamente (produzione, post-produzione, distribuzione). Quello indiretto deriva dalla domanda di beni e servizi nei settori correlati lungo la filiera (es. noleggio attrezzature, servizi di consulenza, logistica) e quello indotto si manifesta quando i redditi aggiuntivi dei lavoratori (generati dagli effetti diretti e indiretti) vengono spesi in beni e servizi, creando ulteriore domanda.

Per uno studio empirico come quello citato, il moltiplicatore è stato probabilmente stimato tramite modelli Input-Output, considerando l’interconnessione tra settori economici.

L’effetto complessivo di un aumento di 100 milioni di euro di investimento nell’audiovisivo si traduce in un incremento di 2.281 posti di lavoro e un impatto economico distribuito su vari settori:

Audiovisivo e Broadcasting (315 posti): Impatto diretto maggiore nei settori di produzione.

Servizi di rete (586 posti): Impatti indiretti significativi (logistica, trasporti, utilities).

Servizi ad alto contenuto di conoscenza (343 posti): Rilevante per il coinvolgimento di professionisti qualificati (consulenza aziendale, ingegneria, software).

Servizi operativi (196 posti) e altri settori: Effetti diffusi nell’economia.

Attualmente 120.095 persone sono coinvolte nelle attività dell’audiovisivo. L’occupazione continua a crescere, con un incremento nell’ultimo anno del 3,5%. (fonte: 6° Rapporto APA sulla Produzione Audiovisiva Nazionale)

Dai risultati di un’analisi pubblicata su Economia e politica nello scorso aprile 2023 emerge che i moltiplicatori associati alla spesa pubblica totale sono vicini all’unità, oscillando, in media, tra 0.86 e 0.99. Inoltre, i risultati confermano la rilevanza della composizione della politica fiscale poiché gli investimenti pubblici stimolano il PIL in modo più efficace dei consumi pubblici. Infatti, mentre i moltiplicatori medi degli investimenti pubblici variano tra 1.5 e 2.25, i moltiplicatori medi dei consumi pubblici sono compresi tra 0.86 e 1.86.

Il cinema, con il suo moltiplicatore di investimento al 3.54%, ben sopra la media degli investimenti statali strategici, si rivela così un motore non solo culturale, ma anche economico, in grado di creare ricchezza e sostenere l’occupazione diretta, indiretta e indotta.

La riduzione della produzione rischia però di frenare questo effetto virtuoso, con impatti negativi non solo per il settore audiovisivo, ma per l’intera economia nazionale.

Nel 2023, i 700 milioni di euro investiti nel settore hanno prodotto un impatto globale di circa 2 miliardi di euro, generando un ritorno fiscale significativo, tra cui il 22% di IVA sui servizi resi alle produzioni.

Complessivamente - sommando il costo di produzione stimato di tutti i titoli italiani prodotti per la Sala Cinematografica, la TV e le piattaforme online (nelle diverse tipologie scripted e unscripted), il valore della produzione audiovisiva registra, a partire dal 2017, un tasso di crescita annuo (CAGR) pari all’11,6%. Il valore del 2023 (€2.041mld) costituisce circa il doppio del valore registrato nel 2017. (fonte 6° Rapporto APA sulla Produzione Audiovisiva Nazionale)

Eppure, nel dibattito si tende a sottovalutare il ruolo strategico delle industrie creative, che oggi sono riconosciute come motore dello sviluppo economico e sociale e volano primario del soft power di un Paese. (fonte: E-Media per UniCredit panel Mia Market 2024)

Ridurre la produzione può sembrare una misura necessaria per contenere l’inflazione dei costi, ma rischia di avere ripercussioni profonde sul PIL e sull’economia locale, soprattutto al Sud, dove il cinema è una leva essenziale per la crescita economica e la coesione sociale.

Le piccole e medie imprese del settore audiovisivo rappresentano il 95% delle società di produzione. Infatti, solo 204 società superano i 2 milioni di fatturato, e solo 100 superano i 5 milioni, (fonte: fatturatoitalia)

Queste società si trovano oggi di fronte a tre grandi transizioni.

La prima è quella digitale: solo il 9% delle PMI italiane ha competenze digitali avanzate.(fonte: Assolombarda), nonostante l’innovazione tecnologica sia essenziale per ottimizzare i processi produttivi e raggiungere i mercati internazionali.

La seconda è la sostenibilità, che diventa sempre più un criterio per attrarre investimenti e competere a livello globale.

Infine, la managerialità: secondo Assolombarda, solo il 60% delle PMI dispone di competenze manageriali adeguate, un dato che evidenzia l’urgenza di investire nella formazione per gestire la complessità del mercato.

La loro resilienza passa attraverso queste transizioni necessarie.

A queste sfide si aggiunge la necessità di conformarsi alle disposizioni normative introdotte dall’art. 3 del Codice della crisi d’impresa, che richiede adeguati assetti organizzativi e flussi informativi affidabili.

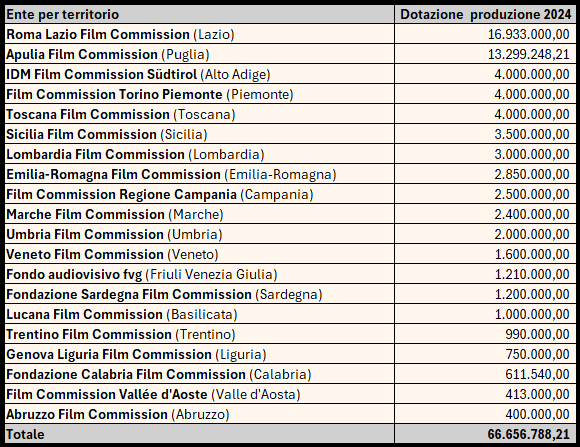

Le Film Commission regionali giocano un ruolo cruciale, non solo come enti di attrazione di produzioni, ma anche come motori per la crescita economica locale, attraverso la valorizzazione delle risorse naturali e culturali del territorio. Ogni euro investito nel cinema genera ricadute significative su settori collegati, contribuendo a una crescita sostenibile e inclusiva. Tuttavia, senza politiche stabili e investimenti mirati, il rischio di indebolire questo tessuto virtuoso rimane elevato, minando il potenziale culturale ed economico di queste aree.

Sommando la dotazione di tutti i fondi gestiti dagli enti locali per il 2024 si arriva ad una copertura finanziaria di quasi 67 milioni di Euro.

La loro missione sarà quella di reinventarsi diventando macchina stabile di investimento per la grande offerta capillare di microsocietà nate anche per soddisfare le esigenze territoriali e le politiche di crescita al sostegno e alla creazione di imprese innovative da parte di giovani disoccupati laureati o laureandi messe in atto dalle Regioni e da enti come Camere di Commercio, Unioncamere e Invitalia.

Oggi più che mai, il settore audiovisivo italiano deve essere riconosciuto come un asset strategico per il futuro del Paese. Ogni euro investito si traduce in un impatto concreto, non solo per la filiera ma per l’intera economia del Paese. Tuttavia, le sfide attuali – dal blocco delle produzioni all’inflazione dei costi – richiedono un cambio di paradigma.

Non basta più essere produttori creativi: è necessario evolvere in imprenditori creativi, capaci di integrare competenze artistiche e manageriali per gestire le piccole e micro imprese del settore.

Le società emergenti e le società boutique devono accettare questa sfida imprenditoriale, puntando sulla qualità dell’offerta culturale e sociale, e reinventandosi in un mercato audiovisivo in continua rivoluzione. Investire nella formazione continuativa, nella capacità di innovare, diversificare e collaborare sarà essenziale per trasformare le difficoltà in opportunità.

Il Rapporto SVIMEZ 2024 ribadisce che soprattutto il Mezzogiorno non può prescindere dalla cultura come strumento di sviluppo territoriale. In un contesto segnato da spopolamento e debolezza infrastrutturale, la cultura – e in particolare il cinema – si afferma come una leva strategica per creare occupazione, attrarre investimenti e valorizzare il capitale umano.

È fondamentale riconoscere l’audiovisivo come un asset strategico, sostenendo le PMI con politiche stabili, incentivi mirati e investimenti nelle tre transizioni chiave: digitale, sostenibilità e managerialità. Solo così il settore potrà superare le difficoltà del 2024 e rafforzare il suo ruolo come volano di crescita e coesione sociale.

La sfida è aperta: il futuro del cinema italiano dipenderà dalla capacità di valorizzarsi non solo come espressione creativa, ma come motore economico e imprenditoriale essenziale per il Paese.